- Стратегия брендов: limited edition и их потенциал продаж

- Экономика поколения Z

Mindset&Money предлагает новый взгляд на мировую экономику: вместо бесконечного потока новостей и колебаний курса доллара мы анализируем долгосрочные тренды и их влияние на финансовую систему.

Готовы перестать быть пешкой в чужой игре и взять финансы под контроль? Подписывайтесь на еженедельную рассылку и начните изучение экономики прямо сейчас, прочитав одну из наших статей.

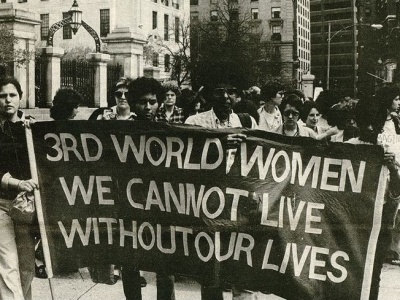

Влияние эмансипации женщин на развитие экономики стран третьего мира

На протяжении многих столетий миллионы женщины боролись и продолжают бороться за освобождение от угнетения, зависимости и предрассудков в общественной, трудовой и семейной жизни, что влияет не только на жизнь половины населения планеты, но и на мировую экономику в целом. Исторически, процессы эмансипации женщин начали активно развиваться в странах Западной Европы и Северной Америки, начиная с середины 18 века, и затем по нарастающей интенсивности протекают во многих странах и континентах и по сей день. Так, например, на рубеже 19-го и 20-го веков Новая Зеландия, Австралия, США, Дания и др. провели подобную политику.

Безусловно, на резкий экономический рост этих стран повлияло не только расширение женских прав, но многочисленные изменения и нововведения в устройстве экономики государства. Тем не менее отрицать факта того, что расширение прав женщин приводит к увеличению доли их образования (следовательно приводит к развитию предпринимательства и инноваций), росту занятости, улучшению здоровья населения и даже снижению уровню бедности - невозможно. В конце концов предоставление доступа к образовательным программам и равным рабочим условиям приводит к значительному росту ВВП и экономики страны в целом.

Эту незамысловатую взаимосвязь между состоянием экономики и гендерными различиями в стране - могут доказать многочисленные примеры из мировой истории, и, безусловно, одним из самых ярких будут Соединённые Штаты Америки, которые справедливо считаются одной из самых передовых стран в этом направлении. Согласно исследованию Клаудии Голдин 2019 года, до 25% экономического роста США за последние десятилетия можно объяснить изменением роли женщин в экономике. Аналогичный рост можно заметить и в образовании и квалификации: доля женщин, среди всех, получающих степени бакалавриата, с 1980 года выросла более чем на 10% (достигнув в 2020 году цифры в почти 60%), таким образом превалируя над долей мужчин. Что в настоящее время позволяет женщинам занимать ведущие позиции в науке, медицине, инженерии и бизнесе, увеличивая их вклад в инновации и технологическое развитие. Более того, согласно исследованию McKinsey Global Institute 2015 года, Штаты, устранив все гендерные разрывы, могли добавить до $4.3 триллиона к своему годовому ВВП к 2025 году (что составило бы прирост в 20% относительно 2015 года!). Думаю, этот пример (всего один из сотен) отлично иллюстрирует значение женщин в развитии государства во всех отраслях.

Переходя к развивающимся странам, Нигер представляет собой яркий пример того, как гендерное неравенство напрямую коррелирует с экономическими проблемами. Страна является одной из беднейших во всем мира и характеризуется колоссальными гендерными разрывами. С каждым последующим годом процент посещения школ по стране снижается, а разрыв между образованием девочек и мальчиков увеличивается. Такая статистика напрямую связана с распространением детских браков (76% женского населения вышли замуж до достижения 18-летия) и беременностей, прерывающих обучение. Помимо того, что вышеперечисленное приводит к низкому уровню занятости женщин, это также чревато низкими показателями здоровья и, соответственно, высокой смертностью - 553 летальных случая на 100 000 живорождений в 2020м году (для сравнения, в США 24 случая на 100 000 живорождений). Конечно, на такие высокие показатели повлияла не только преждевременная беременность, но и низкий уровень медицины (который отчасти тоже берет свое начало из низкого уровня образования девушек), но влияние гендерных неравенств все еще остается весьма значительным. Таким образом, Нигер, занимая 7 место в списке беднейших стран мира, представляет собой наглядный пример того, как высокий уровень детских браков, экстремальная рождаемость (6.7 рождений на одну женщину) и ограниченные возможности для женщин в образовании и экономике напрямую связаны с низким уровнем экономического развития и бедностью.

В XXI веке значительно возросли активность организаций, борющихся за права женщин не только в развитых, но и в развивающихся государствах, количество программ микрофинансирования, ориентированных на женщин, и в целом осознание проблемы и озабоченность со стороны населения. К настоящему моменту результаты многолетних трудов в этой области уже могут быть замечены: снижение общего коэффициента материнской смертности с 1990 года на 50% (Trends in Maternal Mortality: 2000 to 2020), рост участия женщин в рабочей силе на 10% с 1990 года (ILOSTAT), доля женщин вышедших замуж до 18 лет c 40-50% 30 лет назад снизилась до 20-30% (UNICEF), также улучшились и показатели в сфере образования и политического представительства.

И все же до полного устранения полового разрыва лежит длинный путь, преодоление которого может не только подарить будущее миллионам женщин по всему миру, но и значительно поднять уровень жизни в развивающихся странах. Для чего необходима консолидация усилий на глобальном, национальном и индивидуальном уровнях. На глобально уровне ключевую роль играет финансировании программ ООН Женщины, ЮНИСЕФ, Всемирного банка и других международных организаций, работающих в области гендерного равенства развитых государств. Важно также содействовать проведению научных исследований, обмену опытом и принятию и реализации международных норм и стандартов в области прав женщин, таких как Конвенция о ликвидации всех форм дискриминации в отношении женщин (CEDAW) и Пекинская платформа действий. Но даже простая поддержка гендерного равенства и небольшие финансовые пожертвования соответствующим организациям, активное участие в общественной жизни и осведомленность могут привести к глобальным изменениям по всему земному шару.

Статью подготовила Сиразетдинова Мадина

Олигополия высокой моды: от исторических корней до современности

Модная индустрия уходит корнями в XVI век, когда Италия являлась центром лёгкой промышленности, производя ткани и одежду для дворян. В те времена ключевыми потребителями были аристократы, чьи запросы стимулировали портных к экспериментам с кроем и материалами. После буржуазных революций в Европе буржуазия заняла центральное место среди клиентов, что привело к дальнейшему развитию дизайна. Настоящий бум модных брендов произошёл в XX веке, когда рост среднего класса сделал модную одежду доступной для широких масс. Сегодня разница между элитой и обычными потребителями заключается в качестве тканей, ручной работе и брендинге, что определяет стоимость изделий. Лёгкая промышленность остаётся фундаментом, а Европа — сердцем fashion-центров, включая Францию и Англию.

Индустрия высокой моды характеризуется динамикой, где изменения происходят стремительно, а конкуренция между брендами требует постоянного мониторинга рынка. Для максимизации прибыли дизайнеры сотрудничают с консалтинговыми фирмами, такими как WGSN, получая прогнозы трендов на два года вперёд, анализ собственных коллекций и исследования целевых аудиторий для выявления потенциальных хитов.

СМИ и знаменитости остаются неотъемлемой частью fashion-событий, но в последние годы растёт влияние YouTube-блогеров. Инфлюенсеры делятся впечатлениями от поездок на показы и недели моды, тем самым привлекая новую аудиторию. Одним из ключевых трендов 2017 года были коллаборации — совместные проекты с другими брендами, знаменитостями, художниками или блогерами. Такие партнёрства обычно ограничиваются одним сезоном и выпускаются параллельно с основными коллекциями, добавляя эксклюзивности и привлекая новых клиентов.

В борьбе за покупателей многие марки переходят на модель "See now — Buy now", где изделия с подиума сразу поступают в продажу. Burberry и Tom Ford продемонстрировали такой подход первыми в 2017 году, сокращая время ожидания и увеличивая оборот.

Мир высокой моды приобрёл олигополистический характер, где законодателями выступают французские концерны LVMH (Moët Hennessy — Louis Vuitton) и Kering S.A., швейцарский холдинг Richemont, а также несколько крупных независимых брендов. Эти гиганты сосредоточены преимущественно в Западной Европе, где живут миллиардеры, заработавшие состояния на моде.

Высокая мода — прибыльная сфера. В 2011 году рентабельность по EBITDA (прибыль до уплаты процентов, налогов и амортизации) составляла 24% у Chanel, 23% у Kering, 29% у LVMH и 26% у Prada Group. Эти компании расширяют ассортимент за счёт аксессуаров и других предметов роскоши, становясь титанами на рынке luxury-товаров.

По итогам 2024 года инвестиции в российский текстильный ретейл выросли почти в 5 раз. Общий доход от продаж текстильных ретейлеров, включённых в мониторинг AnalyticResearchGroup, превысил 57 млрд руб. Это показатель активного интереса инвесторов к сектору и роста покупательского спроса.

Будущее высокой моды обещает дальнейшую глобализацию и устойчивость, делая её ключевым игроком в мировой экономике. Для инвесторов и предпринимателей это сигнал: в эпоху, когда мода доступна всем, эксклюзивность и инновации остаются залогом успеха. Экономически, с рентабельностью до 29% и рынком в сотни миллиардов, haute couture подтверждает: роскошь — это не только искусство, но и надёжный источник капитала.

Статью подготовила Дарья Барановская

Фото: Аргументы и Факты

Климатические изменения: удар по экономике и занятости

С развитием технологий человечество столкнулось с рядом прогрессирующих экологических проблем планетного масштаба, которые поднимают не только вопросы о сохранении окружающей среды, но и вопросы миграции, потери культуры и крова, актуальные для многих наций. На сегодняшний день по данным ООН 34 миллиона человек во всем мире не имеют достаточного количества пищи: нехватка ресурсов для ограничения последствий изменения климата и адаптации к ним делает достойную жизнь, а в некоторых случаях и попросту выживание, недоступными для многих.

Зачастую, выделяют две категории потерь от климатических изменений — неэкономические и экономические. Первые подразумевают необратимые последствия, ценность которых выходит за рамки рыночных отношений, такие как потеря культуры, массовая миграция и ухудшение качества экосистемных услуг. А вторые могут быть оценены в денежном эквиваленте. К примеру, по данным МОТ изменение климата и «тепловой стресс» могут привести к потерями в размере 2,4 триллиона долларов и сокращению количества рабочих часов в мире на 2,2 процента (что эквивалентно 80 млн рабочих мест с полной занятостью). Подобная динамика может привести к снижению глобального ВВП на 2,4 трлн долларов к 2030 году.

Однако чем вызвана эта негативная динамика и где берет свое начало? Дело в том, что, согласно отчету ООН, здоровый человек может вынести повышение температуры до 35 градусов при высокой влажности, однако это приводит к дополнительной нагрузке на все системы организма – «тепловому стрессу». Работа в таких условиях – это риск для здоровья: жара ограничивает физические возможности человека, а значит снижает производительность труда. Особенно опасной становится работа в сельскохозяйственном секторе экономики — к 2030 году 60% утраченного в связи с глобальным потеплением рабочего времени придутся на эту сферу. В строительном секторе это показатель составит 19 процентов. Конечно, в первую очередь примут на себя удар регионы, где проживает беднейшее население, а также страны со средним и низким уровнем дохода — места где отсутствуют адаптационные механизмы. «Влияние теплового стресса на производительность труда – это одно из серьезнейших последствий изменения климата, – заявила представительница МОТ Катрин Сагет. – Мы ожидаем, что неравенство между странами будет расти, а условия работы для самых уязвимых слоев населения – ухудшаться».

Изменение климата представляет собой глобальную проблему, выходящую за пределы национальных границ, которая требует «адаптации». Согласно РКИК ООН, под «адаптацией» понимаются корректировки, происходящие в экологических, социальных или экономических системах, которые способны помочь сообществам принимать ответные меры в отношении реальных или ожидаемых последствий изменения климата (от систем раннего предупреждения и засухоустойчивых культур до изменения систем коммуникации, бизнес-операций и государственной политики). Только повышение качества метеорологических прогнозов и систем раннего предупреждения может ежегодно спасать жизни 23 000 человек и приносить выгоду в размере 162 миллиардов долларов США. А комплексное принятие мер касательно адаптации фермерских хозяйств позволило бы избежать падения урожайности до 30% к 2050 году. Поэтому глобальные инвестиции в размере 1,8 триллиона долларов США в системы раннего оповещения, климатоустойчивую инфраструктуру, улучшенное сельское хозяйство и устойчивые водные ресурсы могут принести 7,1 триллиона долларов США за счет сочетания предотвращенных расходов и различных социальных и экологических преимуществ. В «Декларации века», принятой по итогам недавней Конференции МОТ и посвященной вопросам труда в будущем, уделяется особое внимание решению проблем, связанных с изменением климата. Однако, как отмечается Программой ООН по окружающей среде, мир медленно продвигается в деле «адаптации» - на сегодняшний день темпы нарастания последствий глобального потепления значительно опережают наши усилия по адаптации.

По сообщениям Всемирной метеорологической организации (ВМО), за последние 20 лет более половины населения мира – около 4,5 миллиарда человек – уже пострадали от связанных с погодой крупных стихийных бедствий, которые повлекли за собой гибель людей, разрушение домов и подрыв экономики. Согласно докладу МГЭИК, научно доказано, что если мы продолжим идти по нынешнему пути, то столкнемся с коллапсом ключевых ресурсов, необходимых для выживания человечества, таких как производство продуктов питания и пищевые цепочки, доступ к пресной воде и пригодную для жизни температуру окружающей среды. «Последствия изменения климата уже очень заметны. Мы наблюдаем их во всем мире», – говорит генеральный секретарь ВМО — Петтери Таалас, и добавляет, что на конференции по изменению климата в Глазго в 2021 году не было ни одного мирового лидера, который бы поставил под сомнение научные факты. «Эта мысль прозвучала, и она была воспринята».

Статью подготовила Сиразетдинова Мадина

Стратегия брендов: limited edition и их потенциал продаж

В мире розничной моды коллаборации известных брендов, выпускаемые ограниченным тиражом, стали мощным инструментом для увеличения продаж и привлечения внимания. Эти капсульные коллекции создают уникальные предложения, которые выделяются на фоне стандартного ассортимента. Для владельцев магазинов такие продукты открывают возможность привлечь новый поток клиентов и значительно повысить прибыль. Умение работать с лимитированными выпусками становится конкурентным преимуществом в динамичном ритейле.

Так, осень 2020 года дизайнеры ZARA решили сделать романтичной. Они создали новую лимитированную коллекцию в цветах экрю и кэмэл, глубокий черный, речной перламутр; показали женственные силуэты и плавные линии, вышивку, блестки, использовали трикотаж и лен, шерсть, сатин. А прямо сейчас на сайте ZARA представлена, например, лимитированная парфюмерная вода, созданная Джо Малон CBE, основательницей Jo Loves, в эксклюзивной упаковке, что делает аромат идеальным выбором для подарка или коллекции. Еnergetically New York — это древесно-пряный аромат, который сочетает в себе яркую свежесть кардамона, цветочное сердце жасмина и обволакивающее тепло сандалового дерева.

Психологический фактор исключительности играет ключевую роль в готовности потребителей платить премиальную цену. Обладание вещью, которую имеют лишь немногие, становится актом самоидентификации и демонстрацией статуса. Покупатель ощущает себя частью закрытого клуба лишь получив доступ к уникальному продукту. Это эмоциональное переживание значительно повышает воспринимаемую ценность товара, оправдывая его высокую стоимость.

Ограниченность предложения создает эффект дефицита, который является мощным мотиватором для быстрого принятия решения о покупке. Страх упустить возможность заставляет клиентов действовать немедленно, не дожидаясь скидок или акций. Для магазина это означает ускоренный товарооборот и возможность продавать по полной цене без необходимости снижения маржи. Товар с самого начала воспринимается как ценный актив, а не просто одежда.

Механизм создания ажиотажа вокруг limited edition строится на фундаментальных принципах поведенческой экономики. Ограничение доступности товара запускает у потребителей конкурентный инстинкт и желание обладать ценным ресурсом. Маркетологи искусственно сужают временное окно для покупки или ограничивают количество единиц, что провоцирует ощущение срочности. Для розничного продавца грамотное использование этих приемов позволяет управлять спросом и минимизировать риски затоваривания. Эффективным инструментом является предварительный анонс и поэтапное раскрытие информации о коллекции. Это создает длительный период ожидания, в течение которого интерес лишь нарастает. Сообщения о том, что количество товара ограничено, а спрос высок, подстегивают клиентов отслеживать дату выхода и быть готовыми к покупке в первый же день. Такая стратегия гарантирует высокие продажи в кратчайшие сроки после поступления товара в магазин.

Стратегия дефицита работает особенно хорошо в сочетании с виральным маркетингом в социальных сетях. Когда покупатели делятся своими удачными покупками или разочарованием из-за нехватки товара, это создает дополнительный ажиотаж. Для магазина это бесплатная реклама и подтверждение востребованности предложения. Таким образом, психологический эффект умножения стоимости товара через его ограниченность становится драйвером роста всего бизнеса.

Успех limited edition коллекции часто зависит не только от продукта, но и от истории, которая за ним стоит. Сторителлинг превращает простую одежду в артефакт, обладающий смыслом и эмоциональной ценностью. История может рассказывать о причинах сотрудничества брендов, общем вдохновении, уникальных производственных процессах или культурном контексте. Это дает ритейлеру мощный контент для маркетинговых кампаний.

Выбор правильных каналов коммуникации критически важен для успешного запуска коллаборации. Социальные сети, особенно визуальные платформы вроде Instagram и TikTok, являются основными драйверами ажиотажа. Здесь можно постепенно раскрывать детали, публиковать тизеры, вовлекать лидеров мнений и создавать интерактивный контент. Целевая аудитория активна в этих сетях и легко вовлекается в обсуждение грядущего релиза.

Email-маркетинг остается мощным инструментом для работы с лояльной аудиторией. Персональные приглашения на предзаказ или эксклюзивный доступ, отправленные постоянным клиентам, создают ощущение привилегии. Такие рассылки должны быть тщательно спланированы и сегментированы, чтобы достичь максимальной конверсии. Крайне важно обеспечение технической возможности быстрой и беспрепятственной покупки по ссылке из письма. Мероприятия вроде закрытых вечеринок могут генерировать создать и сохранить медиа-интерес. Синхронизация онлайн и офлайн-активностей создает единое мощное маркетинговое давление, необходимое для рекордных продаж.

Статью подготовила Дарья Барановская

Фото: Pinterest

Глобальная битва за таланты: как образование и миграция переписывают мировую экономику

В XXI веке главной силой стали люди: мир вступил в эпоху, где за таланты соревнуются как компании, так и целые государства. Страны борются за человеческие умы, способные создавать будущее. Мы живем в эпоху «битвы за таланты», когда между собой соревнуются университеты, потому что сейчас все измеряется числом инженеров, программистов, исследователей и иных специалистов, зарабатывающих интеллектуальным трудом. Высшие учебные заведения формируют интеллектуальные элиты и культурное влияние.

Еще два десятилетия назад утечка мозгов была трагедией: о ней писали газеты, говорили правительства разных стран. Однако глобализация и цифровизация переписали эту модель: теперь таланты не “утекают”, а “циркулируют”. Талантливые люди набираются опыта в заграничных институтах, корпорациях и стартапах, после чего возвращаются на родину со связями и знаниями, которые помогают развивать страну. По данным OECD International Migration Outlook 2024, число высококвалифицированных мигрантов выросло на 75% с 2000 по 2020 годы, а доля «умной миграции» увеличилась почти вдвое. Так, миграция стала экономическим инструментом по управлению образованными людьми.

Международное образование стало инвестицией: сейчас поток иностранных студентов приносит странам приема по несколько сотен миллиардов долларов в год. Конечно, ценность международного образования заключается также и в связях и возможностях, ведь выпускники становятся будущими исследователями, инженерами, предпринимателями и т.д. Кроме того, принимающие страны также обеспечивают себе рабочие кадры: по данным Migration Policy Institute (2023), около 40% иностранных STEM-выпускников остаются работать в США после окончания университета. Более того, успешные выпускники, занимая ведущие роли в бизнесе, политике и науке, поддерживают престиж и ценность своих учебных заведений.

Глобализация породила новое неравенство - неравенство по доступу к талантам: сегодня высококвалифицированные специалисты концентрируются в нескольких технологических полюсах. Так формируется карта мира, где центры инноваций растут, а периферии постепенно становятся безжизненными. Страны, неспособные удерживать или возвращать своих специалистов, сталкиваются с деиндустриализацией навыков - утратой компетенций, необходимых для модернизации экономики. Однако некоторые государства научились превращать миграцию в развитие: Индия и Филиппины стали глобальными экспортёрами человеческого капитала: ежегодно они получают более $120 млрд в виде денежных переводов, что составляет одну из крупнейших статей поступлений валюты в экономику.

В эпоху экономики знаний, конкурентоспособность страны формирует человеческий ресурс, поэтому визовая политика стала новой формой дипломатии: правительства создают программы, работающие как экономические стимулы. Например, Канада дает открытые визы специалистам в сфере информационных технологий и исследователям, Германия внедряет программу “рабочей силы без бюрократии” для инженеров и врачей, а Сингапур предлагает “глобальный паспорт инноватора” для стартаперов и ученых. Эта конкуренция становится все больше и больше похожей на гонку стимулов для талантов. Для развитых экономик это способ поддерживать инновационную динамику и демографический баланс. Для развивающихся стран - риск потерять «умные руки». Поэтому всё чаще государства подписывают двусторонние соглашения о трудовой мобильности, обмене исследователями и совместных визовых программах.

В глобальной гонке за таланты важен возврат: все больше стран понимают, что нужно сделать так, чтобы специалисты возвращались с идеями, капиталом и связями. Эту стратегию называют “repatriation of talent” - репатриацией талантов. В Китае реализуется программа, предлагающая ученым и инженерам из-за рубежа гранты и лучшие условия для работы и жизни в обмен на возвращение, Южная Корея помогает эмигрантам открывать финансированные стартапы, а Израиль приглашает специалистов из США и Европы, предлагая им налоговые каникулы и участие в совместных проектах. Такая политика работает и психологически: возвращение перестает быть признанием неудачи, превращаясь в шаг к лидерству. В Китае и Израиле статус “возвращенца” стал доказательством того, что человек не только добился признания за рубежом, но и смог трансформировать этот опыт в национальный капитал.

Конкуренция за таланты начинается не на рынках труда, а в аудиториях университетов. Именно в кампусах формируется будущее поколение исследователей, предпринимателей и технологических лидеров. По данным Economist Intelligence Unit, государства с сильными системами образования и миграционной политикой растут быстрее и устойчивее.

В глобальной битве за таланты победит не тот, кто построит стены выше, а тот, кто создаст более открытые университеты, гибкие рынки и справедливые возможности. Сегодня государства не просто конкурируют за инвестиции или технологии - они соревнуются за способность формировать смысл, образование и среду, где люди хотят жить и работать. И это фундаментальное изменение: талант больше не привязан к территории, он следует за качеством институтов, уровнем доверия и возможностями для роста.

Статью подготовила София Хасянова

Экономика поколения Z

Поколение зумеров - первое поколение, выросшее в эпоху социальных сетей, тревоги по поводу климатических изменений и цифровой прозрачности. Они, то есть мы, прагматичны и идеалистичны, амбициозны и финансово ценностны. Когда это поколение выходит на работу в корпарации, меняются как правила работы, так и модели, по которым работает бизнес.

Для представителей поколения Z ценности стоят выше должностей: зумеры выбирают работу не только исходя из места, но и из смысла. Если для предыдущих поколений, то есть для бумеров и миллениалов, выход на работу подразумевал преимущественно рост по карьерной лестнице, то для нас это включает в себя и совпадение ценностей: насколько компания и корпоративная культура в ней осознанны, экологичны, справедливы, разнообразны, насколько здесь ценится сотрудник как человек, а не просто как лицо, исполняющее свои обязанности. Если эти аспекты компании не совпадают с представлениями соискателя-зумера, он просто туда не пойдет: он не хочет “служить” бренду, он хочет, чтобы бренд “служил” миру. То есть для него важнее не интеграция в компанию, но ее влияние на общество как внутри, так и вне компании.

У зумеров появилась новая карьерная логика, заключающаяся в коротких циклах, большом количестве ролей и практически отсутствии лояльности: мы предпочитаем ставить себя, свое благополучие и психологическое здоровье выше, из-за чего дарим эту лояльность себе, а не компании. Если раньше стандартом было желание остаться частью корпорации надолго, то сейчас появляются альтернативы: гибридная занятость, при которой сотрудник несколько дней в неделю проводит в офисе, а остальное время работает из дома, проектная работа, когда человек нанимается на какую-то задачу или проект, а после человек переходит на другой проект, параллельные роли, то есть несколько профессий одновременно, это может быть основная работа, подработка и собственный проект, либо любой другой набор обязанностей, формирующий заработок, а также получение должности через обучение: в этом случае человек, получая новые навыки, переходит на ступень выше. Все это влияет на то, что корпарации, подстраиваясь под стандарты соискателей, создают быстрые внутренние переходы и отказываются от жестких карьерных лестниц, переходя в более мягкие модели.

Со взрослением зумеров отдельное значение при выборе работы приобрело психологическое здоровье. В соцсетях все больше и больше говорят об этом в корпоративной среде: выгорание, тревожность, личные границы и так далее. Для нас важно, чтобы компания поддерживала терапию - личную и командную - и оплачивала “mental health days”, давала возможность брать отпускные дни по восстановлению ментального состояния и уважала личное время, не нагружая переработками. Корпорации со временем приходят к тому, что выполнять все эти требования действительно экономически выгодно: психологическое здоровье стало предиктором производительности.

ESG стало новой нормой корпоративной легитимности. E - отвественное отношение к оружающей среде, S - высокая соцальная отвественность, а C - высокое качество корпоративного управления. Представители поколения Z покупают продукты, обращаяя внимание на этичность компании, ее климатическую стратегию и отношение к работникам. С появлением культуры отмены, зумеры научились “наказывать” бренды репутационно. В ответ на такие требования, корпорации усилили климатическую отчетность, ужесточили цепочки поставок, отказались - или находятся в процессе отказа - от гринвошинга, а также поддерживают разнообразие в своей корпоративной среде.

Сейчас зумеров часто называют идеалистами, что не является правдой: мы прагматичные идеалисты, потому что требуем лучших условий из-за того, что понимаем, как быстро меняется мир, знаем, что компании тоже могут меняться и осознаем, что жизнь слишком коротка для бессмысленных ролей. Под влиянием этих факторов меняется и экономика труда. Таким образом, со взрослением поколения Z работа становится более гибкой, бренды более честными, а корпоративная культура более комфортной. Для нас идеализм является признаком того, что ценности не “украшения”, а спутники роста.

Статью подготовила София Хасянова

Библиотека статей

Стратегия брендов: limited edition и их потенциал прода

В мире розничной моды коллаборации известных брендов, выпускаемые ограниченным тиражом, стали мощным инструментом для увеличения продаж и привлечения внимания. Эти капсульные коллекции создают уникальные предложения, которые выделяются на фоне стандартного ассортимента. Для владельцев магазинов такие продукты открывают возможность привлечь новый поток клиентов и значительно повысить прибыль. Умение работать с лимитированными выпусками становится конкурентным преимуществом в динамичном ритейле.

Так, осень 2020 года дизайнеры ZARA решили сделать романтичной. Они создали новую лимитированную коллекцию в цветах экрю и кэмэл, глубокий черный, речной перламутр; показали женственные силуэты и плавные линии, вышивку, блестки, использовали трикотаж и лен, шерсть, сатин. А прямо сейчас на сайте ZARA представлена, например, лимитированная парфюмерная вода, созданная Джо Малон CBE, основательницей Jo Loves, в эксклюзивной упаковке, что делает аромат идеальным выбором для подарка или коллекции. Еnergetically New York — это древесно-пряный аромат, который сочетает в себе яркую свежесть кардамона, цветочное сердце жасмина и обволакивающее тепло сандалового дерева.

Психологический фактор исключительности играет ключевую роль в готовности потребителей платить премиальную цену. Обладание вещью, которую имеют лишь немногие, становится актом самоидентификации и демонстрацией статуса. Покупатель ощущает себя частью закрытого клуба лишь получив доступ к уникальному продукту. Это эмоциональное переживание значительно повышает воспринимаемую ценность товара, оправдывая его высокую стоимость.

Ограниченность предложения создает эффект дефицита, который является мощным мотиватором для быстрого принятия решения о покупке. Страх упустить возможность заставляет клиентов действовать немедленно, не дожидаясь скидок или акций. Для магазина это означает ускоренный товарооборот и возможность продавать по полной цене без необходимости снижения маржи. Товар с самого начала воспринимается как ценный актив, а не просто одежда.

Механизм создания ажиотажа вокруг limited edition строится на фундаментальных принципах поведенческой экономики. Ограничение доступности товара запускает у потребителей конкурентный инстинкт и желание обладать ценным ресурсом. Маркетологи искусственно сужают временное окно для покупки или ограничивают количество единиц, что провоцирует ощущение срочности. Для розничного продавца грамотное использование этих приемов позволяет управлять спросом и минимизировать риски затоваривания. Эффективным инструментом является предварительный анонс и поэтапное раскрытие информации о коллекции. Это создает длительный период ожидания, в течение которого интерес лишь нарастает. Сообщения о том, что количество товара ограничено, а спрос высок, подстегивают клиентов отслеживать дату выхода и быть готовыми к покупке в первый же день. Такая стратегия гарантирует высокие продажи в кратчайшие сроки после поступления товара в магазин.

Стратегия дефицита работает особенно хорошо в сочетании с виральным маркетингом в социальных сетях. Когда покупатели делятся своими удачными покупками или разочарованием из-за нехватки товара, это создает дополнительный ажиотаж. Для магазина это бесплатная реклама и подтверждение востребованности предложения. Таким образом, психологический эффект умножения стоимости товара через его ограниченность становится драйвером роста всего бизнеса.

Успех limited edition коллекции часто зависит не только от продукта, но и от истории, которая за ним стоит. Сторителлинг превращает простую одежду в артефакт, обладающий смыслом и эмоциональной ценностью. История может рассказывать о причинах сотрудничества брендов, общем вдохновении, уникальных производственных процессах или культурном контексте. Это дает ритейлеру мощный контент для маркетинговых кампаний.

Выбор правильных каналов коммуникации критически важен для успешного запуска коллаборации. Социальные сети, особенно визуальные платформы вроде Instagram и TikTok, являются основными драйверами ажиотажа. Здесь можно постепенно раскрывать детали, публиковать тизеры, вовлекать лидеров мнений и создавать интерактивный контент. Целевая аудитория активна в этих сетях и легко вовлекается в обсуждение грядущего релиза.

Email-маркетинг остается мощным инструментом для работы с лояльной аудиторией. Персональные приглашения на предзаказ или эксклюзивный доступ, отправленные постоянным клиентам, создают ощущение привилегии. Такие рассылки должны быть тщательно спланированы и сегментированы, чтобы достичь максимальной конверсии. Крайне важно обеспечение технической возможности быстрой и беспрепятственной покупки по ссылке из письма. Мероприятия вроде закрытых вечеринок могут генерировать создать и сохранить медиа-интерес. Синхронизация онлайн и офлайн-активностей создает единое мощное маркетинговое давление, необходимое для рекордных продаж.

Статью подготовила Дарья Барановская

Фото: Pinterest

Экономика поколения Z

Поколение зумеров - первое поколение, выросшее в эпоху социальных сетей, тревоги по поводу климатических изменений и цифровой прозрачности. Они, то есть мы, прагматичны и идеалистичны, амбициозны и финансово ценностны. Когда это поколение выходит на работу в корпарации, меняются как правила работы, так и модели, по которым работает бизнес.

Для представителей поколения Z ценности стоят выше должностей: зумеры выбирают работу не только исходя из места, но и из смысла. Если для предыдущих поколений, то есть для бумеров и миллениалов, выход на работу подразумевал преимущественно рост по карьерной лестнице, то для нас это включает в себя и совпадение ценностей: насколько компания и корпоративная культура в ней осознанны, экологичны, справедливы, разнообразны, насколько здесь ценится сотрудник как человек, а не просто как лицо, исполняющее свои обязанности. Если эти аспекты компании не совпадают с представлениями соискателя-зумера, он просто туда не пойдет: он не хочет “служить” бренду, он хочет, чтобы бренд “служил” миру. То есть для него важнее не интеграция в компанию, но ее влияние на общество как внутри, так и вне компании.

У зумеров появилась новая карьерная логика, заключающаяся в коротких циклах, большом количестве ролей и практически отсутствии лояльности: мы предпочитаем ставить себя, свое благополучие и психологическое здоровье выше, из-за чего дарим эту лояльность себе, а не компании. Если раньше стандартом было желание остаться частью корпорации надолго, то сейчас появляются альтернативы: гибридная занятость, при которой сотрудник несколько дней в неделю проводит в офисе, а остальное время работает из дома, проектная работа, когда человек нанимается на какую-то задачу или проект, а после человек переходит на другой проект, параллельные роли, то есть несколько профессий одновременно, это может быть основная работа, подработка и собственный проект, либо любой другой набор обязанностей, формирующий заработок, а также получение должности через обучение: в этом случае человек, получая новые навыки, переходит на ступень выше. Все это влияет на то, что корпарации, подстраиваясь под стандарты соискателей, создают быстрые внутренние переходы и отказываются от жестких карьерных лестниц, переходя в более мягкие модели.

Со взрослением зумеров отдельное значение при выборе работы приобрело психологическое здоровье. В соцсетях все больше и больше говорят об этом в корпоративной среде: выгорание, тревожность, личные границы и так далее. Для нас важно, чтобы компания поддерживала терапию - личную и командную - и оплачивала “mental health days”, давала возможность брать отпускные дни по восстановлению ментального состояния и уважала личное время, не нагружая переработками. Корпорации со временем приходят к тому, что выполнять все эти требования действительно экономически выгодно: психологическое здоровье стало предиктором производительности.

ESG стало новой нормой корпоративной легитимности. E - отвественное отношение к оружающей среде, S - высокая соцальная отвественность, а C - высокое качество корпоративного управления. Представители поколения Z покупают продукты, обращаяя внимание на этичность компании, ее климатическую стратегию и отношение к работникам. С появлением культуры отмены, зумеры научились “наказывать” бренды репутационно. В ответ на такие требования, корпорации усилили климатическую отчетность, ужесточили цепочки поставок, отказались - или находятся в процессе отказа - от гринвошинга, а также поддерживают разнообразие в своей корпоративной среде.

Сейчас зумеров часто называют идеалистами, что не является правдой: мы прагматичные идеалисты, потому что требуем лучших условий из-за того, что понимаем, как быстро меняется мир, знаем, что компании тоже могут меняться и осознаем, что жизнь слишком коротка для бессмысленных ролей. Под влиянием этих факторов меняется и экономика труда. Таким образом, со взрослением поколения Z работа становится более гибкой, бренды более честными, а корпоративная культура более комфортной. Для нас идеализм является признаком того, что ценности не “украшения”, а спутники роста.

Статью подготовила София Хасянова

Олигополия высокой моды: от исторических корней до современности

Модная индустрия уходит корнями в XVI век, когда Италия являлась центром лёгкой промышленности, производя ткани и одежду для дворян. В те времена ключевыми потребителями были аристократы, чьи запросы стимулировали портных к экспериментам с кроем и материалами. После буржуазных революций в Европе буржуазия заняла центральное место среди клиентов, что привело к дальнейшему развитию дизайна. Настоящий бум модных брендов произошёл в XX веке, когда рост среднего класса сделал модную одежду доступной для широких масс. Сегодня разница между элитой и обычными потребителями заключается в качестве тканей, ручной работе и брендинге, что определяет стоимость изделий. Лёгкая промышленность остаётся фундаментом, а Европа — сердцем fashion-центров, включая Францию и Англию.

Индустрия высокой моды характеризуется динамикой, где изменения происходят стремительно, а конкуренция между брендами требует постоянного мониторинга рынка. Для максимизации прибыли дизайнеры сотрудничают с консалтинговыми фирмами, такими как WGSN, получая прогнозы трендов на два года вперёд, анализ собственных коллекций и исследования целевых аудиторий для выявления потенциальных хитов.

СМИ и знаменитости остаются неотъемлемой частью fashion-событий, но в последние годы растёт влияние YouTube-блогеров. Инфлюенсеры делятся впечатлениями от поездок на показы и недели моды, тем самым привлекая новую аудиторию. Одним из ключевых трендов 2017 года были коллаборации — совместные проекты с другими брендами, знаменитостями, художниками или блогерами. Такие партнёрства обычно ограничиваются одним сезоном и выпускаются параллельно с основными коллекциями, добавляя эксклюзивности и привлекая новых клиентов.

В борьбе за покупателей многие марки переходят на модель "See now — Buy now", где изделия с подиума сразу поступают в продажу. Burberry и Tom Ford продемонстрировали такой подход первыми в 2017 году, сокращая время ожидания и увеличивая оборот.

Мир высокой моды приобрёл олигополистический характер, где законодателями выступают французские концерны LVMH (Moët Hennessy — Louis Vuitton) и Kering S.A., швейцарский холдинг Richemont, а также несколько крупных независимых брендов. Эти гиганты сосредоточены преимущественно в Западной Европе, где живут миллиардеры, заработавшие состояния на моде.

Высокая мода — прибыльная сфера. В 2011 году рентабельность по EBITDA (прибыль до уплаты процентов, налогов и амортизации) составляла 24% у Chanel, 23% у Kering, 29% у LVMH и 26% у Prada Group. Эти компании расширяют ассортимент за счёт аксессуаров и других предметов роскоши, становясь титанами на рынке luxury-товаров.

По итогам 2024 года инвестиции в российский текстильный ретейл выросли почти в 5 раз. Общий доход от продаж текстильных ретейлеров, включённых в мониторинг AnalyticResearchGroup, превысил 57 млрд руб. Это показатель активного интереса инвесторов к сектору и роста покупательского спроса.

Будущее высокой моды обещает дальнейшую глобализацию и устойчивость, делая её ключевым игроком в мировой экономике. Для инвесторов и предпринимателей это сигнал: в эпоху, когда мода доступна всем, эксклюзивность и инновации остаются залогом успеха. Экономически, с рентабельностью до 29% и рынком в сотни миллиардов, haute couture подтверждает: роскошь — это не только искусство, но и надёжный источник капитала.

Статью подготовила Дарья Барановская

Фото: Аргументы и Факты

В XXI веке главной силой стали люди: мир вступил в эпоху, где за таланты соревнуются как компании, так и целые государства. Страны борются за человеческие умы, способные создавать будущее. Мы живем в эпоху «битвы за таланты», когда между собой соревнуются университеты, потому что сейчас все измеряется числом инженеров, программистов, исследователей и иных специалистов, зарабатывающих интеллектуальным трудом. Высшие учебные заведения формируют интеллектуальные элиты и культурное влияние.

Еще два десятилетия назад утечка мозгов была трагедией: о ней писали газеты, говорили правительства разных стран. Однако глобализация и цифровизация переписали эту модель: теперь таланты не “утекают”, а “циркулируют”. Талантливые люди набираются опыта в заграничных институтах, корпорациях и стартапах, после чего возвращаются на родину со связями и знаниями, которые помогают развивать страну. По данным OECD International Migration Outlook 2024, число высококвалифицированных мигрантов выросло на 75% с 2000 по 2020 годы, а доля «умной миграции» увеличилась почти вдвое. Так, миграция стала экономическим инструментом по управлению образованными людьми.

Международное образование стало инвестицией: сейчас поток иностранных студентов приносит странам приема по несколько сотен миллиардов долларов в год. Конечно, ценность международного образования заключается также и в связях и возможностях, ведь выпускники становятся будущими исследователями, инженерами, предпринимателями и т.д. Кроме того, принимающие страны также обеспечивают себе рабочие кадры: по данным Migration Policy Institute (2023), около 40% иностранных STEM-выпускников остаются работать в США после окончания университета. Более того, успешные выпускники, занимая ведущие роли в бизнесе, политике и науке, поддерживают престиж и ценность своих учебных заведений.

Глобализация породила новое неравенство - неравенство по доступу к талантам: сегодня высококвалифицированные специалисты концентрируются в нескольких технологических полюсах. Так формируется карта мира, где центры инноваций растут, а периферии постепенно становятся безжизненными. Страны, неспособные удерживать или возвращать своих специалистов, сталкиваются с деиндустриализацией навыков - утратой компетенций, необходимых для модернизации экономики. Однако некоторые государства научились превращать миграцию в развитие: Индия и Филиппины стали глобальными экспортёрами человеческого капитала: ежегодно они получают более $120 млрд в виде денежных переводов, что составляет одну из крупнейших статей поступлений валюты в экономику.

В эпоху экономики знаний, конкурентоспособность страны формирует человеческий ресурс, поэтому визовая политика стала новой формой дипломатии: правительства создают программы, работающие как экономические стимулы. Например, Канада дает открытые визы специалистам в сфере информационных технологий и исследователям, Германия внедряет программу “рабочей силы без бюрократии” для инженеров и врачей, а Сингапур предлагает “глобальный паспорт инноватора” для стартаперов и ученых. Эта конкуренция становится все больше и больше похожей на гонку стимулов для талантов. Для развитых экономик это способ поддерживать инновационную динамику и демографический баланс. Для развивающихся стран - риск потерять «умные руки». Поэтому всё чаще государства подписывают двусторонние соглашения о трудовой мобильности, обмене исследователями и совместных визовых программах.

В глобальной гонке за таланты важен возврат: все больше стран понимают, что нужно сделать так, чтобы специалисты возвращались с идеями, капиталом и связями. Эту стратегию называют “repatriation of talent” - репатриацией талантов. В Китае реализуется программа, предлагающая ученым и инженерам из-за рубежа гранты и лучшие условия для работы и жизни в обмен на возвращение, Южная Корея помогает эмигрантам открывать финансированные стартапы, а Израиль приглашает специалистов из США и Европы, предлагая им налоговые каникулы и участие в совместных проектах. Такая политика работает и психологически: возвращение перестает быть признанием неудачи, превращаясь в шаг к лидерству. В Китае и Израиле статус “возвращенца” стал доказательством того, что человек не только добился признания за рубежом, но и смог трансформировать этот опыт в национальный капитал.

Конкуренция за таланты начинается не на рынках труда, а в аудиториях университетов. Именно в кампусах формируется будущее поколение исследователей, предпринимателей и технологических лидеров. По данным Economist Intelligence Unit, государства с сильными системами образования и миграционной политикой растут быстрее и устойчивее.

В глобальной битве за таланты победит не тот, кто построит стены выше, а тот, кто создаст более открытые университеты, гибкие рынки и справедливые возможности. Сегодня государства не просто конкурируют за инвестиции или технологии - они соревнуются за способность формировать смысл, образование и среду, где люди хотят жить и работать. И это фундаментальное изменение: талант больше не привязан к территории, он следует за качеством институтов, уровнем доверия и возможностями для роста.

Статью подготовила София Хасянова

На протяжении многих столетий миллионы женщины боролись и продолжают бороться за освобождение от угнетения, зависимости и предрассудков в общественной, трудовой и семейной жизни, что влияет не только на жизнь половины населения планеты, но и на мировую экономику в целом. Исторически, процессы эмансипации женщин начали активно развиваться в странах Западной Европы и Северной Америки, начиная с середины 18 века, и затем по нарастающей интенсивности протекают во многих странах и континентах и по сей день. Так, например, на рубеже 19-го и 20-го веков Новая Зеландия, Австралия, США, Дания и др. провели подобную политику.

Безусловно, на резкий экономический рост этих стран повлияло не только расширение женских прав, но многочисленные изменения и нововведения в устройстве экономики государства. Тем не менее отрицать факта того, что расширение прав женщин приводит к увеличению доли их образования (следовательно приводит к развитию предпринимательства и инноваций), росту занятости, улучшению здоровья населения и даже снижению уровню бедности - невозможно. В конце концов предоставление доступа к образовательным программам и равным рабочим условиям приводит к значительному росту ВВП и экономики страны в целом.

Эту незамысловатую взаимосвязь между состоянием экономики и гендерными различиями в стране - могут доказать многочисленные примеры из мировой истории, и, безусловно, одним из самых ярких будут Соединённые Штаты Америки, которые справедливо считаются одной из самых передовых стран в этом направлении. Согласно исследованию Клаудии Голдин 2019 года, до 25% экономического роста США за последние десятилетия можно объяснить изменением роли женщин в экономике. Аналогичный рост можно заметить и в образовании и квалификации: доля женщин, среди всех, получающих степени бакалавриата, с 1980 года выросла более чем на 10% (достигнув в 2020 году цифры в почти 60%), таким образом превалируя над долей мужчин. Что в настоящее время позволяет женщинам занимать ведущие позиции в науке, медицине, инженерии и бизнесе, увеличивая их вклад в инновации и технологическое развитие. Более того, согласно исследованию McKinsey Global Institute 2015 года, Штаты, устранив все гендерные разрывы, могли добавить до $4.3 триллиона к своему годовому ВВП к 2025 году (что составило бы прирост в 20% относительно 2015 года!). Думаю, этот пример (всего один из сотен) отлично иллюстрирует значение женщин в развитии государства во всех отраслях.

Переходя к развивающимся странам, Нигер представляет собой яркий пример того, как гендерное неравенство напрямую коррелирует с экономическими проблемами. Страна является одной из беднейших во всем мира и характеризуется колоссальными гендерными разрывами. С каждым последующим годом процент посещения школ по стране снижается, а разрыв между образованием девочек и мальчиков увеличивается. Такая статистика напрямую связана с распространением детских браков (76% женского населения вышли замуж до достижения 18-летия) и беременностей, прерывающих обучение. Помимо того, что вышеперечисленное приводит к низкому уровню занятости женщин, это также чревато низкими показателями здоровья и, соответственно, высокой смертностью - 553 летальных случая на 100 000 живорождений в 2020м году (для сравнения, в США 24 случая на 100 000 живорождений). Конечно, на такие высокие показатели повлияла не только преждевременная беременность, но и низкий уровень медицины (который отчасти тоже берет свое начало из низкого уровня образования девушек), но влияние гендерных неравенств все еще остается весьма значительным. Таким образом, Нигер, занимая 7 место в списке беднейших стран мира, представляет собой наглядный пример того, как высокий уровень детских браков, экстремальная рождаемость (6.7 рождений на одну женщину) и ограниченные возможности для женщин в образовании и экономике напрямую связаны с низким уровнем экономического развития и бедностью.

В XXI веке значительно возросли активность организаций, борющихся за права женщин не только в развитых, но и в развивающихся государствах, количество программ микрофинансирования, ориентированных на женщин, и в целом осознание проблемы и озабоченность со стороны населения. К настоящему моменту результаты многолетних трудов в этой области уже могут быть замечены: снижение общего коэффициента материнской смертности с 1990 года на 50% (Trends in Maternal Mortality: 2000 to 2020), рост участия женщин в рабочей силе на 10% с 1990 года (ILOSTAT), доля женщин вышедших замуж до 18 лет c 40-50% 30 лет назад снизилась до 20-30% (UNICEF), также улучшились и показатели в сфере образования и политического представительства.

И все же до полного устранения полового разрыва лежит длинный путь, преодоление которого может не только подарить будущее миллионам женщин по всему миру, но и значительно поднять уровень жизни в развивающихся странах. Для чего необходима консолидация усилий на глобальном, национальном и индивидуальном уровнях. На глобально уровне ключевую роль играет финансировании программ ООН Женщины, ЮНИСЕФ, Всемирного банка и других международных организаций, работающих в области гендерного равенства развитых государств. Важно также содействовать проведению научных исследований, обмену опытом и принятию и реализации международных норм и стандартов в области прав женщин, таких как Конвенция о ликвидации всех форм дискриминации в отношении женщин (CEDAW) и Пекинская платформа действий. Но даже простая поддержка гендерного равенства и небольшие финансовые пожертвования соответствующим организациям, активное участие в общественной жизни и осведомленность могут привести к глобальным изменениям по всему земному шару.

Статью подготовила Сиразетдинова Мадина

«Золотая лихорадка» — массовый приток людей и капиталов в регионы, где открываются новые крупные месторождения золота. Это явление, происходившее в разные исторические периоды и в разных частях мира, сыграло важную роль в развитии экономик многих стран и территорий. Несмотря на свое стихийное и часто хаотичное начало, золотые лихорадки становились мощным стимулом для ускоренного экономического роста, инфраструктурного развития и социальных изменений.

Типичный сценарий золотой лихорадки состоит из нескольких этапов, первым из которых является обнаружение золота. Обычно для начала золотой лихорадки недостаточно просто найти месторождение золота — необходимы и такие условия, как большое количество этого драгоценного металла и относительно лёгкие методы добычи, не требующие крупного специального оборудования. В частности, золото на территории Юкона обнаружили задолго до начала лихорадки, но оно не привлекло внимания. Только в 1880-х годах старатели стали прибывать в округ, но и это не обретало масштабов золотой лихорадки, которая началась лишь после того, как Джордж Кармак, Джим Скукум и Чарли Доусон заполнили золотом чехол от винчестера за несколько часов. Каролинская лихорадка началась через несколько лет после обнаружения первого золота. Причём 17-фунтовый (7,7 кг) самородок, найденный подростком, сыном фермера Конрадом Ридом, в ручье, протекавшем возле дома их семьи в округе Кабаррус, в течение нескольких лет использовался в хозяйстве в качестве подпорки для двери хлева, так как его обладатели не ведали истинной ценности находки. Затем происходит стихийное переселение старателей. Новости о золотых находках привлекают внимание общества. Стекающиеся с разных концов света старатели создают палаточные городки, которые со временем становятся населёнными пунктами. Вместе с этим развивается и инфраструктура региона: строятся дороги, в том числе железные, магазины. В основном термин «золотая лихорадка» связан с Северной Америкой, где транспортные возможности позволяли старателям перебираться из одного региона в другой, как только появлялась информация о новом месторождении. Старатели пользуются самым простым методом и моют золото в ручьях с помощью лотка и лопаты. Кроме того, они могут применять более сложные способы сепарации, продолжая использовать самое примитивное доступное оборудование. Основное развитие методы добычи получили в Калифорнии, где было добыто золота на сумму около 600 миллионов долларов[6], а численность старателей превысила 250 тысяч. После того как легкодоступное золото добыто, старателей сменяют компании со всё более сложным оборудованием, которые подчиняются действующим законам и регулирующим актам. С приходом компаний неорганизованная добыча золота сворачивается и происходит отток старателей. При отсутствии других видов деятельности население полностью покидает города.

Главный экономический эффект золотой лихорадки связан с резким увеличением экономической активности в регионе находки. Поток старателей и предпринимателей требует строительства жилья, дорог, средств связи и торговой инфраструктуры. Развиваются местные рынки, увеличивается спрос на оборудование, продовольствие, транспортные услуги и финансы.

Золотые лихорадки часто создавали выигрыш не только для непосредственных добытчиков, но и для предпринимателей, обеспечивавших старателей снабжением и услугами. Производство и продажа оборудования для добычи золота, продовольствия, транспортировка и финансовая поддержка — все это стало важными драйверами экономического роста. Золотая лихорадка превращалась в сложную экономическую систему с отраслями, работающими на взаимосвязи.

Хотя золотая лихорадка способствует росту экономики и инфраструктуры, она также может приводить к крайней неустойчивости. После исчерпания месторождений наблюдается резкий спад экономической активности, часто — депопуляция и упадок населённых пунктов. Кроме того, стихийное освоение ресурсов нередко наносит ущерб окружающей среде и социальным структурам.

В более широком масштабе, резкие колебания цен на золото могут влиять на национальную экономику. Исторические примеры показали, что чрезмерное увлечение золотом может привести к инфляционным кризисам и экономической нестабильности, что в конечном итоге стимулировало переход к более гибким валютным системам.

Сегодня золотая лихорадка в классическом понимании уже не происходит, поскольку добыча золота стала высокотехнологичной и капиталоёмкой отраслью. Тем не менее, открытие новых месторождений по-прежнему влияет на экономическое развитие регионов, особенно в странах с обширными природными ресурсами. Инвестиции в добычу золота способствуют развитию инфраструктуры, созданию рабочих мест и привлечению капитала.

Статью подготовила Дарья Барановская

Почему демография важна для нашей жизни и экономики? Вы замечали, что в странах мира постоянно происходят перемены в населении: кто-то рождается, кто-то уходит из жизни, кто-то переезжает в другой город или страну. Эти изменения — не просто цифры в статистике, а реальные процессы, которые влияют на то, как развивается экономика, сколько есть работы, каких товаров и услуг нам хватает и насколько стабильно живется в обществе.

Демография — это наука о населении, которая изучает, сколько и кто живет в стране, как меняется возраст людей, сколько рождается детей, сколько людей уходит из жизни, и куда они перемещаются. Понимать эти процессы важно для каждого, потому что они затрагивают нашу жизнь напрямую.

Почему это важно для экономики? Экономика — это не что-то абстрактное, а повседневные дела: работа, зарплата, покупки, налоги и пенсии. Демографические изменения влияют почти на всё это. Если в стране много молодых и трудоспособных людей — это хорошо, потому что есть кому работать и создавать товары и услуги. Чем больше работников, тем чаще компании растут, а люди получают заработную плату. Но если людей становится меньше и они стареют, то рабочая сила сокращается, и экономика может замедляться. Представьте, что в компании мало работников — значит, продукции будет меньше, и доходы упадут.

Старение населения означает, что больше людей выходит на пенсию и меньше сможет работать и платить налоги. Это сложно для государства, потому что пенсии и медицинская помощь требуют много денег. Если работоспособных людей, мало, а пенсионеров много, государству трудно справляться с выплатами и уходом за пожилыми. Тогда требуется больше налогов. Или же выплаты уменьшают, что влияет на жизни многих семей.

Наш возраст влияет на то, что мы покупаем. Молодые люди чаще тратятся на технику, образование, жилье и развлечения. Пожилые — на лекарства, медицинские услуги и комфортный отдых. Если в стране много пожилых, экономика меняется — растут отрасли, связанные с медициной и уходом, а спрос на молодежные товары может падать. Страны с большим количеством молодых людей часто растут быстрее, потому что здесь много работают и покупают. Это называется демографический «бонус» или «дивиденд». Но чтобы этот бонус принес пользу, важно создать хорошие рабочие места и обеспечить образование. Если этого не сделать, много молодых людей может остаться без работы, что плохо и для них, и для экономики.

Люди часто переезжают из деревень в города в поисках работы и лучшей жизни. Это создаёт нагрузку на города: нужно строить дома, транспорт, школы и больницы. Если город развивается быстро без планирования, появляются пробки, плохое жилищное обеспечение и недостаток услуг. Значит, нужно заранее готовиться к таким изменениям. Когда люди переезжают из одной страны в другую — это миграция. Некоторые страны привлекают молодых специалистов, чтобы восполнить нехватку работников. Мигранты часто приносят новые идеи, инициативы и помогают экономике развиваться. Но для успешной интеграции нужны программа поддержки и понимание друг друга.

Демография — это не только цифры в статистике. Это наша реальная жизнь и наше будущее. Изменения в численности и составе населения влияют на то, как развиваются города, кто платит налоги и как заботятся о пожилых. Понимание этих процессов помогает принимать правильные решения — и нам, и политикам, и бизнесу. Чем лучше мы будем знать свои демографические особенности, тем успешнее сможем строить экономику и комфортное общество для каждого.

Статью подготовила Дарья Барановская

Фото: журнал «Международная жизнь».

Почему демография важна для нашей жизни и экономики? Вы замечали, что в странах мира постоянно происходят перемены в населении: кто-то рождается, кто-то уходит из жизни, кто-то переезжает в другой город или страну. Эти изменения — не просто цифры в статистике, а реальные процессы, которые влияют на то, как развивается экономика, сколько есть работы, каких товаров и услуг нам хватает и насколько стабильно живется в обществе.

Демография — это наука о населении, которая изучает, сколько и кто живет в стране, как меняется возраст людей, сколько рождается детей, сколько людей уходит из жизни, и куда они перемещаются. Понимать эти процессы важно для каждого, потому что они затрагивают нашу жизнь напрямую.

Почему это важно для экономики? Экономика — это не что-то абстрактное, а повседневные дела: работа, зарплата, покупки, налоги и пенсии. Демографические изменения влияют почти на всё это. Если в стране много молодых и трудоспособных людей — это хорошо, потому что есть кому работать и создавать товары и услуги. Чем больше работников, тем чаще компании растут, а люди получают заработную плату. Но если людей становится меньше и они стареют, то рабочая сила сокращается, и экономика может замедляться. Представьте, что в компании мало работников — значит, продукции будет меньше, и доходы упадут.

Старение населения означает, что больше людей выходит на пенсию и меньше сможет работать и платить налоги. Это сложно для государства, потому что пенсии и медицинская помощь требуют много денег. Если работоспособных людей, мало, а пенсионеров много, государству трудно справляться с выплатами и уходом за пожилыми. Тогда требуется больше налогов. Или же выплаты уменьшают, что влияет на жизни многих семей.

Наш возраст влияет на то, что мы покупаем. Молодые люди чаще тратятся на технику, образование, жилье и развлечения. Пожилые — на лекарства, медицинские услуги и комфортный отдых. Если в стране много пожилых, экономика меняется — растут отрасли, связанные с медициной и уходом, а спрос на молодежные товары может падать. Страны с большим количеством молодых людей часто растут быстрее, потому что здесь много работают и покупают. Это называется демографический «бонус» или «дивиденд». Но чтобы этот бонус принес пользу, важно создать хорошие рабочие места и обеспечить образование. Если этого не сделать, много молодых людей может остаться без работы, что плохо и для них, и для экономики.

Люди часто переезжают из деревень в города в поисках работы и лучшей жизни. Это создаёт нагрузку на города: нужно строить дома, транспорт, школы и больницы. Если город развивается быстро без планирования, появляются пробки, плохое жилищное обеспечение и недостаток услуг. Значит, нужно заранее готовиться к таким изменениям. Когда люди переезжают из одной страны в другую — это миграция. Некоторые страны привлекают молодых специалистов, чтобы восполнить нехватку работников. Мигранты часто приносят новые идеи, инициативы и помогают экономике развиваться. Но для успешной интеграции нужны программа поддержки и понимание друг друга.

Демография — это не только цифры в статистике. Это наша реальная жизнь и наше будущее. Изменения в численности и составе населения влияют на то, как развиваются города, кто платит налоги и как заботятся о пожилых. Понимание этих процессов помогает принимать правильные решения — и нам, и политикам, и бизнесу. Чем лучше мы будем знать свои демографические особенности, тем успешнее сможем строить экономику и комфортное общество для каждого.

Статью подготовила Дарья Барановская

Фото: журнал «Международная жизнь».

С развитием технологий человечество столкнулось с рядом прогрессирующих экологических проблем планетного масштаба, которые поднимают не только вопросы о сохранении окружающей среды, но и вопросы миграции, потери культуры и крова, актуальные для многих наций. На сегодняшний день по данным ООН 34 миллиона человек во всем мире не имеют достаточного количества пищи: нехватка ресурсов для ограничения последствий изменения климата и адаптации к ним делает достойную жизнь, а в некоторых случаях и попросту выживание, недоступными для многих.

Зачастую, выделяют две категории потерь от климатических изменений — неэкономические и экономические. Первые подразумевают необратимые последствия, ценность которых выходит за рамки рыночных отношений, такие как потеря культуры, массовая миграция и ухудшение качества экосистемных услуг. А вторые могут быть оценены в денежном эквиваленте. К примеру, по данным МОТ изменение климата и «тепловой стресс» могут привести к потерями в размере 2,4 триллиона долларов и сокращению количества рабочих часов в мире на 2,2 процента (что эквивалентно 80 млн рабочих мест с полной занятостью). Подобная динамика может привести к снижению глобального ВВП на 2,4 трлн долларов к 2030 году.

Однако чем вызвана эта негативная динамика и где берет свое начало? Дело в том, что, согласно отчету ООН, здоровый человек может вынести повышение температуры до 35 градусов при высокой влажности, однако это приводит к дополнительной нагрузке на все системы организма – «тепловому стрессу». Работа в таких условиях – это риск для здоровья: жара ограничивает физические возможности человека, а значит снижает производительность труда. Особенно опасной становится работа в сельскохозяйственном секторе экономики — к 2030 году 60% утраченного в связи с глобальным потеплением рабочего времени придутся на эту сферу. В строительном секторе это показатель составит 19 процентов. Конечно, в первую очередь примут на себя удар регионы, где проживает беднейшее население, а также страны со средним и низким уровнем дохода — места где отсутствуют адаптационные механизмы. «Влияние теплового стресса на производительность труда – это одно из серьезнейших последствий изменения климата, – заявила представительница МОТ Катрин Сагет. – Мы ожидаем, что неравенство между странами будет расти, а условия работы для самых уязвимых слоев населения – ухудшаться».

Изменение климата представляет собой глобальную проблему, выходящую за пределы национальных границ, которая требует «адаптации». Согласно РКИК ООН, под «адаптацией» понимаются корректировки, происходящие в экологических, социальных или экономических системах, которые способны помочь сообществам принимать ответные меры в отношении реальных или ожидаемых последствий изменения климата (от систем раннего предупреждения и засухоустойчивых культур до изменения систем коммуникации, бизнес-операций и государственной политики). Только повышение качества метеорологических прогнозов и систем раннего предупреждения может ежегодно спасать жизни 23 000 человек и приносить выгоду в размере 162 миллиардов долларов США. А комплексное принятие мер касательно адаптации фермерских хозяйств позволило бы избежать падения урожайности до 30% к 2050 году. Поэтому глобальные инвестиции в размере 1,8 триллиона долларов США в системы раннего оповещения, климатоустойчивую инфраструктуру, улучшенное сельское хозяйство и устойчивые водные ресурсы могут принести 7,1 триллиона долларов США за счет сочетания предотвращенных расходов и различных социальных и экологических преимуществ. В «Декларации века», принятой по итогам недавней Конференции МОТ и посвященной вопросам труда в будущем, уделяется особое внимание решению проблем, связанных с изменением климата. Однако, как отмечается Программой ООН по окружающей среде, мир медленно продвигается в деле «адаптации» - на сегодняшний день темпы нарастания последствий глобального потепления значительно опережают наши усилия по адаптации.

По сообщениям Всемирной метеорологической организации (ВМО), за последние 20 лет более половины населения мира – около 4,5 миллиарда человек – уже пострадали от связанных с погодой крупных стихийных бедствий, которые повлекли за собой гибель людей, разрушение домов и подрыв экономики. Согласно докладу МГЭИК, научно доказано, что если мы продолжим идти по нынешнему пути, то столкнемся с коллапсом ключевых ресурсов, необходимых для выживания человечества, таких как производство продуктов питания и пищевые цепочки, доступ к пресной воде и пригодную для жизни температуру окружающей среды. «Последствия изменения климата уже очень заметны. Мы наблюдаем их во всем мире», – говорит генеральный секретарь ВМО — Петтери Таалас, и добавляет, что на конференции по изменению климата в Глазго в 2021 году не было ни одного мирового лидера, который бы поставил под сомнение научные факты. «Эта мысль прозвучала, и она была воспринята».

Статью подготовила Сиразетдинова Мадина

В 2015 году мировое сообщество приняло важную инициативу — 17 целей в области устойчивого развития (ЦУР). Это своего рода план, который должен помочь сделать наш мир лучше: избавиться от бедности, улучшить здоровье и образование, защитить окружающую среду и бороться с изменением климата. Эти цели объединяют все страны, богатые, бедные и среднеразвитые, и требуют совместных усилий.

Но что происходит сейчас? Согласно последним данным ООН, ситуация с инвестициями ухудшается. В 2024 году глобальные прямые иностранные инвестиции снизились на 11% — это уже второй год подряд, когда деньги уходят из экономики. Особенно это заметно в развитых странах Европы, где приток инвестиций сократился сильнее всего. Но не только там: за внешне стабильным притоком инвестиций в развивающихся странах скрывается более глубокий кризис.

Почему это важно? Инвестиции — это не просто деньги. Это сигнал о том, на что общество делает ставку. Когда инвесторы вкладывают деньги в новые проекты или бизнесы, они показывают доверие к будущему страны. А если инвестиций мало или они сокращаются, это значит, что развитие замедляется, а возможности для улучшения жизни людей уменьшаются.

Что именно происходит? В мире наблюдается переориентация крупных компаний на цифровые технологии и производство полупроводников — то есть на очень прибыльные и стратегические сферы. Но при этом инвестиции концентрируются только в нескольких странах, а развивающиеся страны остаются в стороне. Хотя количество новых проектов (так называемых greenfield-проектов) немного выросло (+3%), их стоимость снизилась (-5%), что говорит о меньших вложениях и меньших перспективах.

Финансовый рынок тоже показывает тревожные признаки. Объем выпуска «зеленых» облигаций, инструментов для финансирования экологических проектов достиг рекордных $1 трлн. Но при этом доверие к таким бумагам падает, а новые инициативы реализуются всё медленнее. Европа лидирует по объему таких инвестиций, а развивающиеся страны остаются недостаточно представленными.

Самое тревожное — многие важные проекты по всему миру реализуются меньше, чем пять лет назад. Это значит, что прогресс в достижении Целей устойчивого развития замедляется или останавливается. А чтобы развивающиеся страны смогли догнать и решить свои проблемы, им нужно около 4 триллионов долларов ежегодно — денег, которых у них просто нет.

Что это значит для всех нас? Если мы не будем поддерживать развитие этих стран сейчас, последствия могут коснуться каждого: ухудшение условий жизни, рост бедности и экологические катастрофы могут стать глобальной проблемой.

Важно помнить: инвестиции — это не только деньги. Это наш общий вклад в будущее планеты и каждого человека на ней. И если мы хотим сохранить мир и обеспечить достойное будущее для всех стран, нужно срочно искать пути вернуть инвестиции и поддержать развитие тех стран, которые нуждаются в этом больше всего.

Статью подготовила Дарья Барановская

Долгосрочная финансовая стабильность — это цель, к которой стремится каждый, кто хочет жить спокойно, без постоянных денежных стрессов. Обеспечить себе финансовую устойчивость — значит чувствовать уверенность в завтрашнем дне, быть готовым к неожиданным расходам и спокойно смотреть в будущее. Хотя добиться этого можно лишь постепенно, правильное планирование и разумное отношение к деньгам помогут приблизить этот момент.

Что такое финансовая стабильность и почему она важна? Финансовая стабильность — это не просто наличие денег, а умение управлять своими финансами так, чтобы покрывать текущие расходы, создавать резерв на «чёрный день» и постепенно увеличивать свои накопления. Это позволяет избежать долгов, быть защищённым от неожиданных жизненных ситуаций, таких как потеря работы или внезапные болезни.

Важно помнить, что финансовая стабильность достигается не за счёт случайности, а благодаря осознанным решениям: правильному планированию, контролю расходов и совершенствованию своих финансовых навыков. Первый шаг к стабильности — планирование бюджета. Без плана расходы легко выходят из-под контроля. Составление бюджета — это простой и эффективный способ понять, сколько денег получено, куда они уходят и где можно сэкономить. Ведение бюджета помогает контролировать деньги, планировать крупные траты и создавать финансовую подушку безопасности.

Контроль мелких трат — большой плюс для экономики. Неочевидные ежедневные траты, вроде кофе или перекусов, могут существенно снизить уровень сбережений. Осознанный подход к покупкам — задавать себе вопрос: «Это действительно необходимо?» — поможет не только уменьшить ненужные расходы, но и сформировать здоровые финансовые привычки.

Сбережения и инвестиции — фундамент финансовой защиты. Регулярное накопление — важнейший элемент финансовой стабильности. Один из лучших способов — настроить автоматический перевод части дохода на сберегательный счёт, чтобы деньги не «расходились» случайно. Задавайте конкретные цели: создание резерва на непредвиденные расходы, накопления для путешествий или пенсии. Это поможет оставаться мотивированным и дисциплинированным.

Кроме накоплений, важны и инвестиции — размещение денег в ценные активы, которые со временем могут приумножиться и защитить капитал от инфляции. Среди популярных вариантов — акции, облигации, недвижимость и пенсионные фонды. Выбирая инвестиции, учитывайте свой финансовый профиль и уровень готовности к рискам. Хорошая кредитная история — финансовый капитал, который открывает доступ к выгодным кредитам и низким ставкам. Чтобы её поддерживать:

Регулярно оплачивайте счета вовремя.

Не превышайте кредитные лимиты.

Избегайте ненужных долгов.

Проверяйте кредитный отчёт на наличие ошибок.

Выбирайте займы с умом: краткосрочные кредиты часто имеют высокие проценты, тогда как долгосрочные, например, ипотека, — более выгодны, но требуют стабильных выплат. Неправильно подобранный заём может создать финансовую нагрузку, поэтому принимайте решение взвешенно. Каждый выбор (от крупных покупок до мелких трат) влияет на финансовое здоровье. Используйте акции и скидки, выбирайте разумные варианты товаров, избегайте импульсивных покупок. Ответственное отношение к финансам поможет копить и инвестировать для достижения больших целей.

Долгосрочная финансовая стабильность — это результат правильных привычек, планирования и дисциплины. Составляйте бюджет, контролируйте расходы, копите, инвестируйте и поддерживайте хорошую кредитную историю. Со временем эти простые шаги создадут надежный фундамент, который подарит уверенность и спокойствие в будущем.

Статью подготовила Дарья Барановская

Фото: iStock.

Рост продолжительности жизни и старение населения меняют структуру спроса и расклад бюджетов государств: расходы сдвигаются от образования к пенсиям и здравоохранению, и рынок труда, как и потребительский сектор, адаптируется к серебряной экономике и долголетию. В таком случае для роста экономики государство должно приложить определенные усилия: продлить трудоспособность, реформировать пенсии и растить продуктивность.

В 1990 году средняя ожидаемая продолжительность жизни в мире составляла 64 года, уже в 2024 - 73,3 года, а к 2050 прогнозируется, что в среднем люди будут жить до 77 лет. Это объясняется снижением младенческой смертности, улучшением здравоохранения и ростом уровня жизни. Так, доля пожилого населения увеличилась на 6% за последние 35 лет; в то же время, количество детей и молодежи уменьшилось на 10% из-за глобального падения рождаемости, урбанизации и вовлечения женщин в рынок труда. Таким образом, источник демографического давления смещается: раньше нагрузка шла от молодежи, сейчас - от растущего числа пожилых.

Старение населения также влияет на перераспределение расходов. Во-первых, пенсии. Обостряется риск долгоживущего дефицита (longevity risk), когда люди живут дольше, чем прогнозировали актуарии [специалисты по страховой математике], следовательно, государства должны выплачивать пенсии дольше, чем это предполагалось изначально; в итоге фонду не хватает денег для выплаты всех обязательств. Во-вторых, здравоохранение: старение и хронические болезни удерживают рост на повышенной траектории. В-третьих, долгосрочный уход (long-term care) - систематическая помощь людям, которые не могут полностью заботиться о себе из-за возраста, инвалидности или хронической болезни. Ожидается, что до 2050 года расходы вырастут минимум в два раза, в то время как спрос увеличится более чем на треть.

Если страны будут создавать здоровые рабочие места для пожилых людей, увеличивать продолжительность трудовой жизни и заниматься переобучением сотрудников, то в ближайшие 25 лет мировой ВВП может расти на 0,4 процентного пункта в год быстрее. Кроме того, продолжительность жизни меняет структуру занятости: увеличивается количество рабочих мест в здравоохранении, уходе и социальном секторе. Меняется и потребительский рынок: домохозяйства 60+ увеличивают расходы в сторону медуслуг и лекарств, ухода за собой и умных технологий для дома, туризма и досуга. Стареющее общество влияет на структуру спроса на жилье: увеличивается потребность на безбарьерные квартиры и дома с доступом к уходу и близостью к больницам и социальным центрам. Так, старение меняет все поле экономики: страны должны дольше удерживать сотрудников на рынке труда, готовить кадры в новых отраслях и перестраивать финансы под долгую жизнь.

Существуют разные политические решения, способствующие смягчению последствий. Во-первых, индексация пенсионного возраста к продолжительности жизни: пенсионный возраст постепенно повышается вместе с ростом ожидаемой продолжительности жизни, из-за чего пенсия наступает позже. Это помогает странам удерживать баланс между продолжительностью работы и моментом выхода на пенсию. Во-вторых, реформирование накопительных пенсионных планов: работники автоматически подключаются к пенсионным схемам, доля взноса растет с зарплатой, что обеспечивает пожизненные выплаты. В-третьих, государство может инвестировать в “здоровое старение” (longevity dividend): если люди живут дольше и при этом остаются здоровыми, они дольше работают, меньше тратят на медицину, дольше остаются независимыми. Все эти меры позволяют дольше работать, больше копить и жить здоровее.